2、 需求方面:农业进入淡季,局部仅有零散需求。工业复合肥开工率提拔,需求有添加趋向,但多逢低补仓,逃高情感隆重。出口方面,近期出口连续推进,但对行情的利好支持无限。

1、供应方面:下周检修及恢复的企业偏少,日产程度波动不大,下周期日产估计正在19。3-19。7万吨。

2025年8月6日,中国尿素企业总库存量88。76万吨,较上周削减2。97万吨,环比削减3。24%。本周期国内尿素企业库存小幅下降,虽然国内刚需走弱,但跟着尿素价钱的下跌,下逛逢低采购积极性回温,加之印度尿素投标价钱超预期,提振国内买卖情感。别的部门安拆泊车检修,也是部门企业库存下降。

进入8月份之后,南方区域农业用肥逐步竣事,尿素农业需求大幅削弱。工业方面,复合肥进入秋季肥出产季候,开工率有所提拔,其他工业需求不温不火,工业需求阶段性有所支持,但面临农业需求的减量,对行情支持全体无限。

尿素预估:由于参考晋煤价钱,而晋煤价钱偏高,所以参考现实市场煤炭价钱,推算支流区域行业成本程度,固定床完全成本大约1600-1700元/吨上下,新型煤气化完全成本1400-1500元/吨附近,而对应支流区域企业的利润程度,大约100-400元/吨摆布。

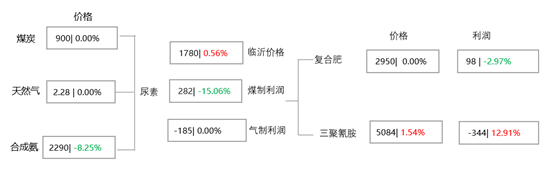

截止2025年8月7日(第32周),中国尿素样本企业理论利润稳中窄幅下调。煤制固定床工艺理论利润为-167元/吨,较上周持平;煤制新型水煤浆工艺理论利润282元/吨,较上周下调50元/吨;气制工艺理论利润-185元/吨,较上周持平。次要缘由:本周煤头和气头成本连结不变,新兴煤气化工艺次要受尿素价钱下调影响,利润随之调整,利润面有所变更。

周内山西丰喜p3、山东合力泰1套安拆恢复,山东舜天、河南骏化安拆预期下周有检修打算,估计下周行业产能操纵率或有下降,均值正在57%摆布。

2。总消费量=农业消费折算+复合肥消费折算+三聚氰胺消费折算+其他消费量(板材、车用、板材、其它化工等)+出口量;数据根基为估算值,仅供参考。

下周,国内尿素样本利润估计:固定床工艺-167元/吨摆布,较本周价钱未有调整;新型煤气化工艺为280元/吨摆布,较本周价钱或窄幅调整;气制工艺为-200元/吨摆布,较本周或窄幅波动。估计下周国内尿素大要率会临时维持区间震动场合排场,利润或随之波动。

结论(短期):基于工业和出口的预期,市场存正在底部支持,但当前农业需求较为零散,工业需求次要以复合肥阶段性补仓为从。市场买卖降温之后,短期行情或再次陷入小降趋向。

截至2025年8月6日,中国尿素企业预收订单6。53日,较上周期添加0。41日,环比添加6。70%。本周期国内尿素价钱先降后涨,因印度投标以及出口动静的提振,尿素工场收单好转,国内支流尿素订单小幅回升。

截止2025年8月7日(第32周),中国尿素口岸样本库存量:48。3万吨,环比削减1万吨,环比跌幅2。03%。本周期口岸一般波动,货源连续拆船离港。烟台港、龙口港大颗粒货源少量集港,天津港、港、秦皇岛港、镇江港等一般集港中,港大颗粒拆船离港,大都口岸离港取集港并存,全体口岸库存量继续小幅上升。

本期部门企业检修:安徽六国化工、山东华鲁恒升、山西晋煤天源、新疆塔里木石油化工。本期恢复的企业:陕西奥维乾元、乌兰泰安能源、安阳中盈化肥。本期中国尿素产能操纵率81。98%,环比跌1。62%,比同期涨3。80%。

本周期财产链利润下降为从。尿素价钱下行,行业利润削减;下逛产物价钱涨跌纷歧全体行业利润遭到必然压缩。

本期国内尿素市场先扬后抑,截止本周四山东中小颗粒支流出厂下跌至1740-1780元/吨,均价环比下跌5元/吨。周初跟着尿素价钱跌破本月前低,提拔了下逛补仓积极性,尿素工场收单好转。紧接着关于出口的会议动静后,尿素现货成交沉心上移,从产销区尿素工场限收为从。周三出口政策落地后,市场买卖情感降温,尿素工场因有前期订单的堆集报价持稳,但商业商因出货放缓报价率先松动。当前农业需求较为零散,工业需求次要以复合肥阶段性补仓为从。市场买卖降温之后,短期行情或再次陷入小降趋向。

近期国内尿素需求进入淡季承压期,农业收尾后局部用肥较为零散,工业复合肥开工率有所回升,但多逢低采购为从。出口政策的变更短期带动市场买卖回温,但持续时间较短后,国内仍因需求不脚,行情再次陷入僵持松动趋向。近期关于出口“小做文”动静屡次,沉点关心下逛接货心态预期。

结论(中持久):跟着新产能的不竭,中持久来看尿素供应持续走高,而国内需求增加弱于供应增加,但阶段性有出口推进,对尿素行情起到缓冲影响,别的四时度后储蓄需求以及气头企业停产预期,尿素行情或阶段性行情存正在,但本年全体上涨空间无限。前往搜狐,查看更多?。